jejakkasus.co.id, PALEMBANG – Dari 103,3 miliar rupiah, Insentif Pajak Daerah Tahun 2022 yang telah diberikan kepada 74 orang penerima insentif, ternyata sebesar Rp 19,4 miliar tidak sesuai dengan Peraturan Pemerintah No. 69 Tahun 2010 dan harus dikembalikan ke Kas Daerah.

Badan Pemeriksa Keuangan (BPK) menemukan sejumlah kelemahan pengendalian intern maupun ketidakpatuhan terhadap ketentuan peraturan perundang-undangan dalam pemeriksaan Laporan Keuangan Pemerintah Provinsi Sumatera Selatan (Sumsel) Tahun 2022.

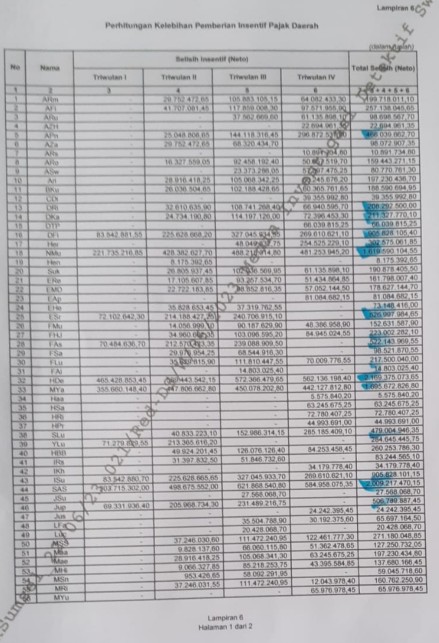

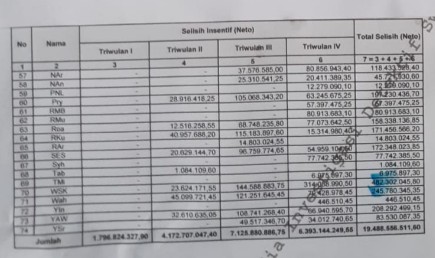

Sebagaimana dipaparkan dalam Laporan Hasil Pemeriksaan (LHP) No. 32.B/LHP/XVIII.PLG/05/2023 tanggal 08 Mei 2023. Di antaranya terdapat kelebihan Pembayaran Insentif Pajak Daerah sebesar Rp 19.488.556.511,60,- dari total insentif Rp 103.368.310.091,15,- yang diberikan kepada 74 orang penerima insentif Pemungutan Pajak.

Untuk diketahui, Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah Tahun 2022 berpedoman pada Peraturan Gubernur Sumatera Selatan (Pergub Sumsel) No. 29 Tahun 2021 tanggal 20 Desember yang mengatur besarnya Insentif Pajak Daerah paling tinggi 3% dari rencana atau target Penerimaan Pajak Daerah dalam Tahun Anggaran berkenaan untuk tiap jenis Pajak dan Retribusi.

Untuk diketahui, Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah Tahun 2022 berpedoman pada Peraturan Gubernur Sumatera Selatan (Pergub Sumsel) No. 29 Tahun 2021 tanggal 20 Desember yang mengatur besarnya Insentif Pajak Daerah paling tinggi 3% dari rencana atau target Penerimaan Pajak Daerah dalam Tahun Anggaran berkenaan untuk tiap jenis Pajak dan Retribusi.

Insentif akan diberikan apabila target penerimaan yang diberikan tercapai dengan kriteria sampai dengan Triwulan I sebesar 15%, sampai dengan Triwulan II sebesar 40%, sampai dengan Triwulan III sebesar 75%, dan sampai dengan Triwulan IV sebesar 100%.

Hanya saja, belum ada Keputusan Gubernur yang mengatur tentang Pelaksanaan Pemberian Insentif Pemungutan Pajak Daerah yang ditetapkan dalam Pergub No. 29 Tahun 2021 tersebut.

Perhitungan besaran Insentif Pajak masih menggunakan Keputusan Gubernur yang merupakan aturan pelaksanaan Pergub Sumsel No. 1 Tahun 2018, yakni Keputusan Gubernur No. 481/KPTD/BAPENDA/2018 tanggal 29 Agustus 2018, dan Keputusan Gubernur No. 543/KPTS/BAPENDA/2018 tanggal 19 September 2018.

Padahal, Pergub No. 1 Tahun 2018 dimaksud telah dicabut dan dinyatakan tidak berlaku lagi dengan ditetapkannya Pergub No. 29 Tahun 2021.

Di pihak lain, pada aturan peralihan Pergub No. 29 Tahun 2021 dinyatakan, bahwa saat Peraturan Gubernur ini berlaku, ketentuan peraturan perundang-undangan atau kebijakan yang ditetapkan oleh Pemerintah Provinsi yang berkaitan dengan tata cara pemberian dan pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah, dinyatakan tetap berlaku sepanjang tidak bertentangan dengan Pergub No. 29 Tahun 2021.

Dari hasil pemeriksaan terungkap, Keputusan Gubernur No. 481 dan No. 543 menyatakan, bahwa besaran pembayaran Insentif Pemungutan Pajak Daerah adalah untuk setiap bulan sesuai PP No. 69 Tahun 2010.

Hal ini, berbeda dengan Pergub No. 29 Tahun 2021 yang menyatakan, bahwa besaran pembayaran Insentif Pemungutan Pajak Daerah adalah setiap Triwulan.

Menurut keterangan Kepala Subbagian Keuangan dan Staf Subbagian Keuangan Bapenda yang memiliki kewenangan untuk menghitung Insentif Pemungutan Pajak, dalam menghitung besaran Insentif tetap berpedoman pada Pergub No. 1 Tahun 2018 dan aturan pelaksanaannya, yakni Keputusan Gubernur No. 543 dan No. 481.

Sedangkan, terkait Pergub No. 29 Tahun 2021, Subbagian Keuangan menyatakan tidak mengetahui adanya informasi maupun sosialisasi atas penerbitan Pergub tersebut.

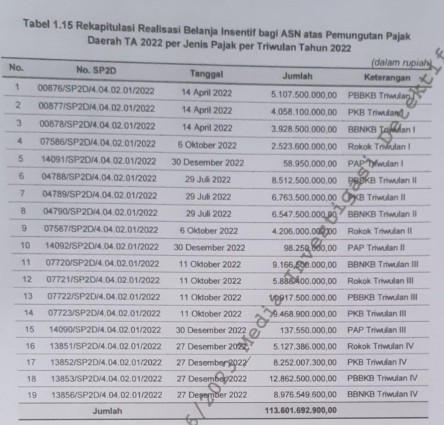

Pada pelaksanaannya, perhitungan Belanja Insentif Pemungutan Pajak Daerah bagi Pejabat dan Pegawai Bapenda perhitungan dilakukan untuk setiap jenis Pajaknya dan setiap bulannya, dengan pembayaran dilakukan setiap Triwulan.

Hasil pemeriksaan atas dokumen pertanggungjawaban dan perhitungan besaran Insentif dibandingkan dengan ketentuan peraturan perundang-undangan, terdapat 2 permasalahan, yakni Perhitungan Pembayaran Besaran Insentif memasukkan Tunjangan Penghasilan PPh Pasal 21, dan Perhitungan Insentif dengan per jenis Pajak tidak sesuai dengan ketentuan.

Tunjangan PPh Pasal 21, seharusnya tidak masuk dalam komponen yang melekat pada Gaji sebagaimana dinyatakan dalam Penjelasan Pasal 7 ayat (1) PP No. 69 Tahun 2010.

Tunjangan melekat yang dimaksud oleh PP No. 69 Tahun 2010 meliputi tunjangan Istri/Suami, Tunjangan Anak, Tunjangan Jabatan Struktural/Fungsional, dan/atau Tunjangan Beras.

Tunjangan PPh Pasal 21 dihitung sebagai tunjangan yang melekat karena tunjangan tersebut melekat pada Gaji. Pemberian Tunjangan PPh bedasarkan PP No. 80 Tahun 2010 tanggal 20 Desember 2010, sedangkan PP No. 69 Tahun 2010 tanggal 19 Oktober 2010 yang terbit lebih dahulu sebelum PP No. 80 Tahun 2020, sehingga Tunjangan PPh belum ada di PP No. 69 Tahun 2010.

Dalam LHP dipaparkan, hasil perhitungan ulang dengan menggunakan dasar realisasi Penerimaan Pajak Tahun 2021 sebesar Rp 3.523.785.342.246,24,- besaran Insentif yang dapat dibagikan paling tinggi 8x Gaji Pokok dan Tunjangan melekat.

Dengan perhitungan Insentif per bulan sesuai PP No. 69 Tahun 2010, jika dikalikan 4 Triwulan besaran Gaji Pokok dan Tunjangan melekat, terdapat kelebihan perhitungan dan pembayaran setelah dikurangi PPh Pasal 21 sebesar Rp 19.488.556.511,60,-.

Dengan perhitungan Insentif per bulan sesuai PP No. 69 Tahun 2010, jika dikalikan 4 Triwulan besaran Gaji Pokok dan Tunjangan melekat, terdapat kelebihan perhitungan dan pembayaran setelah dikurangi PPh Pasal 21 sebesar Rp 19.488.556.511,60,-.

Insentif Pajak yang tidak sesuai ketentuan tersebut, diberikan kepada 74 orang, antara lain HDe sebesar Rp 2.169.375.073,65,-, MYa Rp 1.695.672.826,80,-, SAS Rp 2.009.217.470,15;,-,NMu Rp 1.619.590.104,40,-, Dfi Rp 905.828.105,40,-, Isu Rp 905.828.101,15,-, Esr Rp 526.997.984,65,-, Fas Rp 522.143.969,55,-, Jup Rp 506.789.887,45,-, WSK Rp 482.302.045,80,-, Slu Rp 479.004.946,35,-, APn Rp 466.039.662,70,-.

Pemberian Insentif tersebut tidak sesuai dengan Peraturan Pemerintah No. 69 Tahun 2010 tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah. Pasal 2 yang menyatakan, pemberian dan pemanfaatan Insentif Pemungutan Pajak dan Retribusi dilaksanakan berdasarkan asas kepatutan, kewajaran, dan rasionalitas disesuaikan dengan besarnya tanggungjawab, kebutuhan, serta karakteristik dan kondisi Obyektif Daerah, dan Pasal 7 Ayat (1) huruf c dan Ayat (4).

Kelebihan pembayaran kepada 74 orang penerima Insentif tersebut disebabkan Kepala Bapenda kurang melakukan pengawasan dan pengendalian atas realisasi pembayaran Insentif Pajak Daerah.

Kepala Subbagian Keuangan tidak memedomani ketentuan dalam melakukan pencairan Upah Pungut yang menjadi tanggungjawabnya dan Perhitungan Pembayaran Insentif memasukkan Tunjangan Penghasilan PPh.

Berdasarkan temuan tersebut, BPK merekomendasikan kepada Gubernur Sumatera Selatan agar memerintahkan Kepala Bapenda untuk memproses kelebihan pembayaran kepada sebagian Penerima Insentif sebesar Rp 19.488.556.511,60,-.

Dalam LHP BPK juga terungkap adanya kekurangan Penerimaan Pajak Daerah yang bersumber dari PBBKB sebesar Rp 708.935.200,- , masing-masing dari PT CPE sebesar Rp 704.995.200,-, dan PT SIn sebesar Rp 3.940.000,-, dan Keterlambatan Penyetoran PBBKB oleh Wajib Pungut belum dikenakan bunga sebesar Rp 521.580.272,02,-.

Dalam LHP BPK juga terungkap adanya kekurangan Penerimaan Pajak Daerah yang bersumber dari PBBKB sebesar Rp 708.935.200,- , masing-masing dari PT CPE sebesar Rp 704.995.200,-, dan PT SIn sebesar Rp 3.940.000,-, dan Keterlambatan Penyetoran PBBKB oleh Wajib Pungut belum dikenakan bunga sebesar Rp 521.580.272,02,-.

Yakni, dari PT NPo sebesar Rp 472.500,-, PT. SIn sebesar Rp 5.620.102,20,-; PT PUE sebesar Rp 36.584.210,26,-, PT BEP sebesar Rp 34.242.859,88,-, PT LPe sebesar Rp 66.033.830,40,-, PT MKS sebesar Rp 24.964.656,34,-, PT LDE sebesar Rp 129.175.742,94,-, PT CPE sebesar Rp 224.486.370,- .

Kondisi tersebut tidak sesuai dengan Peraturan Daerah Sumatera Selatan (Perda Sumsel) No. 11 Tahun 2021 tentang Perubahan Kedua Perda No. 3 Tahun 2011 tentang Pajak Daerah, Pasal 47A ayat (20, Pasal 62 Ayat (1), Pasal 63 Ayat (2), dan Pasal 64 Ayat (4).

Dan atas temuan ini, BPK merekomendasikan kepada Gubernur Sumatera Selatan agar memerintahkan Kepala Bapenda untuk memproses penagihan atas kekurangan penerimaan Pajak Daerah yang bersumber dari PBBKB dengan menyetorkan ke Kas Daerah sebesar Rp 708.935.200,-, yang terdiri dari PT CPE sebesar Rp 704.995.200,-, dan PT Sin sebesar Rp 3.940.000,-, memproses penagihan atas bunga PBBKN yang belum ditetapkan dengan menyetorkan ke Kas Daerah sebesar Rp 521.580.272,02,-, yang terdiri dari PT Npo sebesar Rp 472.500,-, PT SIn sebesar Rp 5.620.102,20,-,PT PUE sebesar Rp 36.584.210,26,-, dan PT BEP sebesar Rp 34.242.859,88,-.

Kepala Badan Pendapatan Daerah (Bapenda) Provinsi Sumatera Selatan Dra. Hj. Neng Muhaiba, M.M., yang dikonfirmasi oleh salah satu awak media pada tanggal 3 Juli 2023 sampai berita ini ditulis belum memberikan tanggapannya.

Di pihak lain, sesuai Amanat Pasal 20 UU No. 15 Tahun 2004, Pejabat Wajib menindaklanjuti rekomendasi dalam LHP. Pejabat wajib memberikan jawaban atau penjelasan kepada BPK tentang tindaklanjut atas rekomendasi dalam LHP selambat-lambatnya 60 hari setelah LHP diterima.

Pewarta: Tim Investigasi

Source: detektifswasta.xyz

©JEJAK KASUS

![]()